欧洲杯体育TI 和 ADI 总营收的卑劣永诀中-开云官网登录入口 开云app官网入口

来源:阛阓资讯

(认知出品方/作家:兴业证券,姚康、刘珂瑞)

1、模拟行业周期拐点将至,阛阓空间稳步增长

1.1、模拟芯片处理模拟信号,是集成电路的错误构成部分

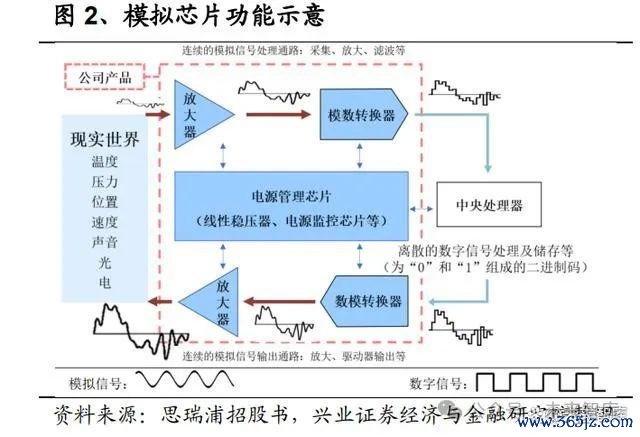

集成电路是专家半导体产业的错误构成,阐发天下半导体贸易统计协会(WSTS) 数据,2023 年半导体产业中,集成电路阛阓限制 4284.42 亿好意思元,占比 81.32%, 其余为光学光电子、分立器件和传感器。集成电路又可具体分为处理数字信号的 逻辑芯片、微处理器和存储芯片,以及处理模拟信号的模拟芯片。2023 年专家模 拟芯片阛阓限制 812.25 亿好意思元,在集成电路中占比 18.96%,在半导体中占比 15.42%。

模拟芯片用来处理连气儿函数式样模拟信号(如声息、光泽、温度等)。莫得模拟芯 片,数字芯片处理的 0/1 逻辑电平就繁重了和信得过天下疏导的渠谈。阐发功能, 模拟芯片可分为信号链芯片和电源管理芯片两大类,信号链主要用于对模拟信号 进行收发、调治、放大、过滤等处理,电源管理芯片主要用于对电子开荒进行电 源的管理、监控和分拨等。如若将数字芯片比作是负责狡计的大脑,那么信号链 模拟芯片等于神经,电源管理模拟芯片等于腹黑和血管,彼此和谐配合构成了万 千的电子家具。

阐发 WSTS 数据,专家模拟芯片阛阓 22 年高速增长,而在 23 年通盘半导体下行 周期中同比-8.7%,但仍然是约 800 亿好意思元的阛阓,且 24、25 年展望企稳并复原 增长。

1.2、阛阓空间稳步增长,外洋大厂面前库存较高

联系于数字芯片,模拟芯片有两大方面的性情。研发方面,模拟芯片相春联想门 槛高,学习弧线时候跨度长,需要处理多数非梦想效应,电脑辅助联想能发扬的 作用有限,研发团队技巧带头东谈主的作用强。家具方面,模拟芯片品类多而杂,不 依赖先进制程,卑劣应用平凡,家具质命周期较长,家具价钱比较同期数字芯片 较低。因此,模拟芯片阛阓限制增长较为稳定。其在集成电路阛阓中的比例终年 看护约 19%的水平,举座波动相对较小。

阐发 Frost&Sullivan 数据,2021 年中国模拟芯片阛阓限制为 2731.4 亿元,集会 WSTS 专家模拟芯片阛阓限制 741.05 亿好意思元的数据,以同庚汇率测算可得 2021 年中国模拟芯片阛阓约占专家模拟芯片阛阓的 57.13%。中国健全的工业体系,完备的花费电子供应链,茂密发展中的通讯、光伏储能、汽车等都对模拟芯片产生 连接的需求,在改日较长的时候内中国仍将是专家最大的模拟芯片花费阛阓。 若放置价钱变化较为剧烈的存储阛阓的打扰,不错不雅察到专家模拟芯片阛阓的增 速并不昭着过期于数字芯片,其背后由智能手机、物联网、工业自动化、5G 通讯、 汽车电子等应用领域共同推动,其中 21-23 年模拟芯片阛阓的波动有专家疫情造 成供应链弥留以至价钱高涨的影响。弥瞭望,电子末端需要和东谈主类产生越来越丰 富的交互,千般开荒对电源和信号的处感性能要求将越来越高,模拟芯片阛阓有 望在波动中看护有韧性且较快的增速。

专家模拟芯片阛阓的主要玩家是外洋模拟厂商,阐发 IC insights 的数据,2021 年 专家前十的模拟厂商均为好意思国、欧洲、日本的公司,CR10 约为 60%。在较长的一 段历史范围内,各头部厂商的存货水位基本保持巩固,且随家具线和料号扩展而 渐渐上升。受疫情影响,20Q4 开动爆发专家缺芯,模拟芯片也反常地出现了加价 潮,各大模拟厂商为保证安全供应都提高了自身的存货水平,而随后卑劣拉货恢 复感性与末端阛阓需求的疲软则使行业举座进入了去库周期。结尾 24Q1,部分海 外模拟大厂的库存水位仍在高位,依然濒临去库压力。跟着卑劣库存的束缚去化, 需求渐渐复原,专家模拟行业库存水位有望渐渐归来常态,走出本轮相等态周期。 值得防卫的是,动作专家模拟芯片龙头,TI 的库存水位增速于 23Q3 开动已昭着 趋缓,23Q2-24Q2 的库存分别为 37.29、39.08、39.99、40.83、41.06 亿好意思元,环比 分别+4.41、+1.79、+0.91、+0.84、+0.23 亿好意思元,改日 TI 的库存水位环比持平或 下落可能预示着专家范围模拟芯片下行周期的认真结尾。

1.3、模拟芯片卑劣阛阓:花费、汽车、工业为主

模拟芯片卑劣应用平凡,包括花费、汽车、工业、通讯、狡计、政府等。其中通 讯(包含手机)、汽车、工业、花费是四个最错误的卑劣阛阓,计算占到 92.5%的 阛阓份额。

泛花费电子阛阓包括了手机、电脑、平板、TWS 耳机等家具。手机是其最错误的 构成部分,专家智能机的出货量除 2021 年外已同比微降了多少年,在花费电子需 求复苏和 AI 落地端侧的催化下,手机阛阓有望在 24 年重回增长轨谈,IDC 展望 24 年专家智能机出货量将同比增长 2.8%。且随 AI 手机家具形态的渐渐明晰,手 机 ASP 亦有望普及。AI PC、TWS 耳机、智能可穿着开荒等连接迭代,也有望成 为泛花费电子阛阓的多个错误增长能源。

5G 与更新一代通讯技巧的建设和应用,对无线通讯末端、通讯基站、供配电系统 等都建议了更高的要求,如更高性能的 ADC/DAC 来已毕信号的高保真传输、更 高精度高效率的电源管理芯片来保证电力供应和合理散热。阐发 IC Insights 数据, 2021 年专家通讯领域模拟芯片阛阓限制为 283.83 亿好意思元,展望到 2026 年专家通 讯领域模拟芯片阛阓限制将增长至 431.24 亿好意思元,2021-2026 年的复合增长率将 达 8.73%。

跟着国内制造业束缚产业升级转型为智能制造,自动化分娩活水线和智能开荒大 量出现,有用带动工控家具的需求增长。伺服、变频、PLC 等家具是工业自动化 的底层扩充和限制机构,而中高压场景下的电源管理、信号链等模拟芯片在伺服、 变频、PLC 等家具领域发扬防卫要作用。据 MIR 睿工业统计,2022 年中国工业 自动化阛阓限制达到 2963 亿元,同比增长 1.37%,2017-2022 年年均复合增速 4.99%,2023 年阛阓出现小幅下落,后续展望将复原小幅上行的趋势。光伏储能 亦然工业中的错误应用场景,如光伏逆变器中的电压/电流/温度检测、比较和过流 保护、断绝驱动等都是模拟芯片的错误应用。此外,工业阛阓还包括安防、家电、电动器用等细分,除安防外,大多客户聚会度低,呈现高分散度的性情。

受益于汽车的电动化、智能化、网联化,新能源汽车中的 BC、BMS、电机限制 驱动、车载影音文娱、车载照明等都带动了对模拟芯片连接的需求,单车模拟芯 片价值量在 2027 年也有望达到 300 好意思元。2023 年中国新能源汽车销量 949.5 万 辆,同比增长 37.9%,专家占比超 60%。跟着新能源汽车浸透率的连接提高,中 国汽车工业出海进度的稳步鼓舞,汽车供应链国产化的束缚普及,模拟芯片在汽 车领域将有较大发展空间。

2、国际大厂内生+外延并重的成长之路

2.1、德州仪器(TI)

德州仪器(TI)的历史不错回顾到 1930 年的地球物理做事(简称为 GSI)公司, 早期业务聚焦于石油探伤与 工关连业务。 1950 年公司改名为德州仪器(TI), GSI 成为子公司,并于 1952 年通过购买晶体管许可证开动了半导体行业的布局。 1958 年公司职工 Jac Kilby 发明了基于锗的集成电路,后于 2000 年取得诺贝尔 奖。20 世纪 60 年代到 20 世纪 90 年代,TI 陆续推出了首款手持式电子狡计器 (Cal Tech)、首款单芯片微限制器(MCU)、单芯片语音合成器、首款商用单芯片 数字信号处理器(DSP)等业界最初家具。

产学研有机集会,塌实的东谈主才梯队建设。TI 于 1953 年建立了中央商酌履行室,全 场所对标贝尔履行室,以进行连接的前沿科学商酌。由于公司位于德州,隔离硅 谷,TI 策动从起源上惩办研发东谈主员的连接供给问题,开动在德州办学,建立 Graduate Research Center(后成为德州大学达拉斯分校)。产学研的有机集会使 TI 能够在家具上连接迭代与拓展,同期东谈主才军队也能保持活力,助力 TI 穿越周期持 续发展。

折戟电脑与迁徙业务,政策聚焦于模拟与镶嵌式处理技巧。1970 年,袖珍桌面终 端联想制造商 CTC 公司斟酌在 们的 Datapoint 2200 家具中使用单片 CPU,TI 率 先研发出了 4 位微处理器 TMS1795,先于那时仍是初创公司的 intel 完成交货,但 未被给与,CTC 偏向于使用 TI 的 TTL 决议。后续 Intel 则接踵推出了 4 位与 8 位 处理器的决议,并取得了 IBM 的订单。跟着 1982 年 Intel 的 CPU 成为 IBM PC 产 品的标配,Wintel(Windo s+Intel)组合横扫 PC 阛阓,以及 1983 年 TI 的 TI 99 PC 家具出现电源走电风险,TI 赶快退出了 PC 阛阓。迁徙业务方面,TI 的 MAP 系列芯片是诺基亚各大智能系列的标配处理芯片,2004 年 TI 的无线业务收入突 破 34 亿好意思元,占据手机处理器 60%以上的阛阓份额,后在智能机波浪中被高通的 处理器芯片+基带芯片集成决议所赶超,TI 后于 2012 年废弃 MAP 系列芯片, 也宣告了在迁徙业务领域的惊骇。两次转折后,TI将政策重心转向了工业和汽车, 在模拟与镶嵌式领域连接深耕。

成长之路中完成专家化布局。1955 年,TI 英国公司成立,1957 年英国贝德福德开 始分娩,是 TI 的首家非好意思国半导体工场。随后 TI 陆续进入意大利、法国、德国、 墨西哥、加拿大、日本、新加坡、马来西亚等国度与地区,并于 1977 与 1978 年 先后建立欧洲与亚太阛阓营销分部。改良开放后,TI 开动进 中国阛阓, 1999 年 TI 中国公司成立。经过多年的布局,TI 在专家领有 15 个制造基地,包括多家晶 圆制造厂、封装测试厂、凸点加工场以及晶圆测试厂,形成了齐全的 IDM 体系的 同期,也进行部分外协分娩。阐发 TI 的官方指点,面前公司的里面产能占比约为 80%+,策动在 2026 年达到 85%+,2030 年达到 90%+。

连接并购与剥离中成长为模拟领域龙头厂商。阐发公司官网信息,TI 共发生了数 十次的收购与剥离,在内素性成长的同期,依靠外部资源连接调理与优化业务线 条。如 TI 在 1999 年收购 Unitrode 与 Po er Trends,加强电源管理家具线;2000 年收购 Burr Bro n,2011 年收购 ational Semiconductor,在信号链领域实力大增。 除了作念加法,TI 还连接作念减法,束缚剥离非中枢钞票,退出非中枢政策的领域。 如 TI 出售了 GSI 的统统股权,先后剥离 DRAM、材料、LCD 驱动、家庭网关 DSL、 传感器和限制、有线调制解调器等业务与部门。

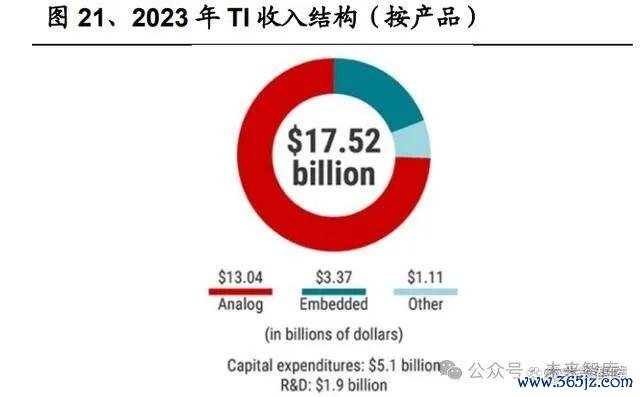

结尾 2023 年,TI 如故领有了高出 80000 款家具料号,2023 年全年营业收入 175.2 亿好意思元。卑劣中,工业和汽车计算占比 74%,是 TI 重心扶植的领域,个东谈主电子仅 占 15%。研发用度率约 10%,同期为裁减制酿成本,TI 连接扩充 300mm晶圆产能,23 年本钱开支约 51 亿好意思元,展望将在三年内看护此本钱开支强度。

2.2、亚德诺半导体(ADI)

亚德诺半导体(ADI)于 1965 年由两位 MIT 毕业生合资创造,创业之初开发基于 晶体管瓜分立器件拼装的运算放大器等家具,第一款家具是型号为 101 的通用运 算放大器,大小如同冰球,适用于测试和测量开荒。在近 60 年的历史中,ADI 完 成了拥抱集成电路技巧,从作念政府与 工生意向工业、通讯、花费等更大阛阓转 变,从器件到系统性惩办决议等屡次转变与政策调理。ADI 是专家最初的高性能 模拟、混杂信号、电源管理等供应商,在信号链领域技巧最初专家。

专家性布局,纯真弹性的产能散播。ADI 明确给与 IDM+foundary 协作的 fablite 模 式,面前的产能蚁集包括 10 家里面工场和 50 家供应链工场,遍布 15 个国度和地 区,形成了弹性且纯确实供应链。ADI 暗意这种纯确实混杂蚁集将 ADI 与外部要素阻隔,幸免受其影响,同期能够增大产出和快速扩展,以舒服客户需求。

ADI 也资格了屡次并购的推广之路,其中有三次并购兴味较大。2014 年,ADI 收 购讯泰微波(Hittite Micro ave),极地面补充了射频家具线和技巧线,已毕了从 0 到 110GHz 射时时段、微波频段、毫米波频段的全频段袒护,领有齐全的射频产 品惩办决议。2017 年,ADI 收购凌力尔特(Linear),收受了高性能电源技巧并进 行家具整合,推出了 po er by linear 子品牌家具线,其中 85%来自 Linear 的电源 家具。2021 年,ADI 完成收购好意思信(Maxim),两家专家前十的模拟厂商归拢进一 步普及了 ADI 的市局面位,使其市占率高出了 10%。三次要紧兴味的政策并购, 使得 ADI 在技巧线和家具线上都得到了夯实和进一步的丰富,又一次体现了模拟 行业外延式发展的必要性。

2023 财年,ADI 已毕了高出 120 亿好意思元的营收,卑劣中 B2B(包括工业、汽车、 通讯)生意计算占 90%。公司营收约 50%来自于 10 年以上的家具,体现了工业、 汽车等领域模拟家具的常青树性情,75000+的料号也使公司营收分散,多数千般 性家具的单独营收不高出 0.1%,但 们构成了公司 80%的营收。

2.3、英飞凌(Infineon)

英飞凌(Infineon)成立于 1999 年,其前身为西门子集团的半导体部门,是汽车 电子、功率管理、节能技巧和物联网领域的专家最初供应商。阐发 IC insights 数 据,2021 年 Infineon 在模拟方面的收入约为 48 亿好意思元,公司 2021 财年营业收入 约为 110 亿欧元,按照 1:1.08 的欧元兑好意思元汇率狡计,Infineon 模拟关连收入占 比约 40%。在最新 2023 财年中,公司卑劣汽车占比高达 51%,是天下汽车电子领 域的领头羊。

Infineon 也有着丰富的并购历史,同期也束缚剥离冗余业务。成立的前十年中, Infineon 的收购主要和通讯业务关联,如在 2007 年收购了 TI 的 DSL 关连业务。 2010 之后,公司的收购动作则聚会在了功率半导体和汽车关连领域,其中最中枢 的两次收购分别是 2015 年公司完成收购国际整流器公司(IR),增强了 Infineon 在电源管理、功率半导体方面的实力,拓展了好意思国和亚洲的很多中小企业客户;2020 年完成收购 C PR SS(赛普拉斯),C PR SS 的家具波及 MCU、链接组件、 软件系统以及高性能存储器等,与 Infineon 的功率半导体、MCU、传感器等技巧 与家具较为互补,拓展了 Infineon 的业务范围。

动作西门子集团的半导体部门时,Infineon 属于 IDMP 模式,公司如今的前谈和后 谈工艺工场如故遍布专家。结尾 2023 年 9 月,公司在德国雷根斯堡、好意思国奥斯 汀、泰国曼谷、中国无锡等地领有 17 个制造基地。然则公司也与 TSMC、 GlobalFoundries、UMC 等晶圆厂进行协作分娩,是以 Infineon 也属于给与 IDM+foundary 协作的 fablite 模式。

2.4、外洋模拟大厂发展教育与模仿

揆情审势与前瞻性的阶梯调理。外洋模拟大厂在发展的过程中基本都经过屡次战 略调理,包括重心阛阓与家具技巧阶梯聘请等。如 TI 在 PC 与手机业务上受挫后 政策聚焦于模拟与镶嵌式,ADI 拥抱集成电路技巧并从 工政府订单转向工业和 通讯等更大阛阓,Infineon 从通讯阛阓到重心聚焦功率和汽车电子阛阓。面对发展 瓶颈或者相对竞争弱势,外洋模拟大厂基本都聘请了聚焦上风领域,并明确了优 势阛阓作重心扶植。举座而言,外洋大厂的发展历程关于国产模拟厂商而言有以 下几点模仿: 其一是国内模拟厂商关于技巧与家具阶梯上基本不存在产业发展初期的摸索阶 段(TI 是渐渐聚焦于模拟家具,23 年模拟家具营收比例达到了 74 43 ),更多的 是要作念好卑劣应用与家具阶梯聘请,以已毕冲破与赶超。因为家具易导入、国产 替代壁垒较低等原因,面前国内模拟厂商多以花费电子为卑劣,存在着家具趋同, 价钱竞争较浓烈、ASP 较低等性情。进 工规和车规阛阓是破局之谈,亦然国内 模拟厂商的共鸣。不外花费电子并不是模拟芯片的差赛谈,而是考研企业竞争力 的真金不怕火金石。执意进行研发插足,连接进行客户送样考证,工规和车规赛谈会给国 内模拟厂商遍及的成漫空间。

其二是并购是成长的必经之路,通过并购补充优化家具布局已毕赶超。并购的优 势互补体当今家具线、技巧、销售渠谈等。阐发 WSTS 数据,21 年专家模拟阛阓 限制为 741 亿好意思元,CR10 为 68.2%,21 年国内模拟厂商营收最高为圣邦股份 22.38 亿元,测算市占率不到 1%,可见与外洋龙头比较,国产模拟厂商在营收限制上有 巨大成漫空间。阐发 23 年半导体产业协会公布的数据推算,中国面前未上市的模 拟芯片联想公司可能在 400 家左 ,营收上亿的潜在优质并购标的或有几十家。 模拟品类多而杂的性情,不异使得外洋模拟大厂全面防卫追逐者并扼制易,国内 模拟厂商有望通过内生成长和外延并购在各自的上风领域取得长足发展。

其三是 IDM 大致不是国内模拟厂商的至极,国内锻真金不怕火制程产能助力成本上风。 IDM 模式不错让联想和工艺集会得愈加详尽,产能供给相对充沛,是外洋大厂的 共性。但除 TI 外,多数外洋模拟大厂都走向了 Fablite 模式,包括前文中的 ADI 和 Infineon。关于国内模拟厂商而言,踏足重钞票的芯片制造方法与面前较小的营 收体量并不匹配,IDM可能也不是最终主见。在晶圆和封测产能可取得的情况下, 专注于 IC 联想迭代与销售,举座如释重任追逐才是善策。在国内晶圆厂扩产的背 景下,通过扩大营收限制,与上游晶圆、封测厂深刻协作绑定专属产能并连接精 进工艺,头部的国产模拟厂商并无必要向 IDM 模式转换,造谣 IDM 和 fabless 都 是更优解,反而可能是外洋头部厂商有自有产能稼动率担忧。同期国内在锻真金不怕火制 程方面的产能推广较为积极,据 TrendForce 集邦商榷统计,中国大陆锻真金不怕火制程产 能占比将从 23 年的 29%,成长为 27 年的 33%,较为宽裕的产能供给也有益于国 产模拟厂商成本上风的提高。

其四是自建测试中心或是国内模拟厂商进一步成长的必选项。圣邦股份在江阴市 策动建设的集成电路测试中心正在进行中,容貌达产后将相连部分测试业务。艾 为电子临港车规履行测试中心于 23 年奠基建设,且公司自有测试中心 FT 测试和 CP 测试产出在 23 年昭着增长。纳芯微有定制化测试开荒委外分娩,同期全资子 公司纳希微于 22Q4 试产,23 年已承担公司的部分封装测试工序。想瑞浦苏州测 试中心已于 23 年认真插足运营,在高端家具晶圆测试和制品测试方法将已毕自主 可控。此外,南芯科技、芯一又微等也都在进行自有测试中心的建设与运营。自建 测试中心有益于国内模拟厂商限制成本与提高家具质地,并更好把抓上风家具 no -ho ,可能是国内模拟厂商成长为国际大厂的必经之路。

3、国内模拟厂商正走出周期低谷,并购有望加速成长

3.1、去库基本完成+TI 价钱战影响角落缩小,卑劣陆续复原景气

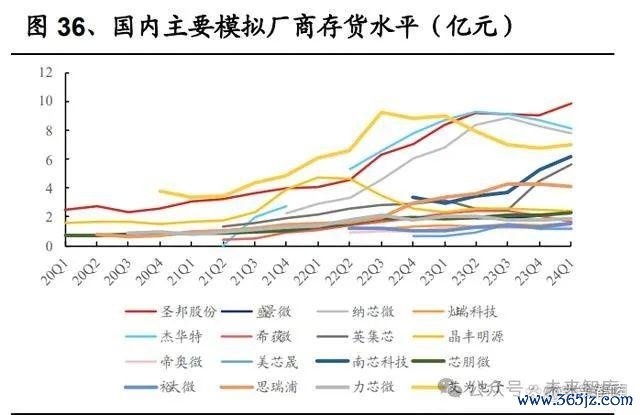

资格 2021 年专家芯片产能短缺问题后,卑劣库存水位较高,模拟行业资格了较长 时候的去库存,结尾 2024Q1,较多模拟公司存货水位已回反平时水平,同期存货盘活速率开动加速,部分公司的存货盘活天数已从 23 年的高点回落。

23 年下半年以来,国内安卓手机厂商新机频发、改动束缚,激励花费者换机需求。 进入 24 年后,三星发布 Galaxy S24 系列手机,针对用户高频使用的语音、文本、 搜索等功能领域引入实时翻译、节录生成、 选即搜等 AI 功能,欧洲地区 S24 前 7 天的预订量高出了 2023 年 S23 系列的预购总量。小米亦发布小米 14 Ultra,强 调 AI 大模子在影像领域的应用,华为 poc et2 和 Pura70 也接踵发布。苹果在 WWDC24 上发布 Apple Intelligence,在 AI 的端侧落地中迈出错误一步,有望带 动一个大周期的换机潮。阐发 IDC 数据,中国智能手机出货量在 23Q4 和 24Q1 分 别同比+1.1%、+6.5%。

花费电子卑劣占比较高的模拟厂商在花费电子复苏潮中受益昭着,在资格一年左 的卑劣去库存后, 23 年下半年营收已出现昭着增长。部分厂商在 23Q3、23Q4 急单与遑急拉货的作用下出现了部分家具料号供不应求的情况,结尾 24Q1 部分 花费电子模拟厂商的库存水位出现昭着高涨,咱们判断系后续订单情况纯粹投片 量加大所致,突显本轮复苏与补库的强度。咱们以为本轮花费电子复苏潮是周期 补库与新品拉脱手机等花费共振的散伙,将保持一定的连接性和景气度。

TI 于 2023 年上半年开启了价钱战,以较激进的订价策略霸占阛阓。因 TI 的卑劣 主要聚会在工业和汽车领域,此领域的国内模拟厂商如纳芯微和想瑞浦受影响较 大,为应付外洋模拟龙头降价之举,跟进价钱保持份额可能是大多数厂商的聘请, 因此在营收和毛利率上承压。结尾 24Q1,纳芯微和想瑞浦的单季度毛利率分别同 比-13.31pct 和-10.22pct,但环比 23Q4 都有所成就。咱们判断 TI 的降价策略角落 效应正渐渐缩小,连续大幅降价的几率较小,工业与汽车关连模拟家具的价钱预 期将渐渐趋稳并震憾,在工业和汽车领域连接深耕的厂商仍在连接扩充家具,随 着价钱趋稳,卑劣库存水位改善,需求复原,功绩回转在即。

国内偏花费电子卑劣的模拟厂商至暗时刻如故畴昔,偏工业汽车卑劣的模拟厂商 也行将熬过最繁重的期间,咱们判断 24Q2 将能看到工业汽车模拟厂生意绩的明 显环比增长。工业和汽车领域的卑劣库存展望在 24 年得到改善,届时在价钱压力 趋缓+国产替代连接+家具品类扩展+卑劣需求复原的多重催化下,国内模拟厂商 有望在工业和汽车领域的关连业务上迎来复苏与进一步成长。

3.2、花费电子赛谈大浪淘沙,工业汽车是国产替代主要增量

模拟芯片卑劣中的花费电子赛谈具有迭代速率快,认证周期短,做事时效性强等性情,相对进入壁垒较低,是大多数国内模拟厂商的首选起步阛阓。受益于国产 安卓手机厂商的庞大需求以及笔电平板、智能穿着、智能家居、物联网等多种需 求拉动,国产模拟厂商有多数进入契机。花费电子卑劣中,手机阛阓凭借大客户、 家具量大(专家智能手机年销量约 11-14 亿部)的上风,是国产模拟厂商成长所 不行淡薄的关节部分。圣邦股份、艾为电子、南芯科技、力芯微、帝奥微等国产 模拟上市公司的末端客户中都包括手机大客户。

手机中模拟芯片按职责场景可分为电源管理、无线通讯、自满触控、音频录像震 动(声光震)、传感等领域。国内模拟厂商在手机领域已有较全面的家具布局,且 已有家具达到了业界最初水平,自满出模拟赛谈的可追逐性。如圣邦料号国内领 先,在各类运放、高精度 ADC、大动态背光 L D 驱动、高精度低噪声低压差线 性稳压器等平凡应用上皆有家具推出;艾为电子家具丰富,音频功放芯片行业领 先,触觉反馈马达驱动与 IS 光学防抖系统惩办决议已获品牌客户招供,千般感 应芯片、电源管理与信号链家具也已推出;南芯科技的电荷泵充电管理芯片出货 量专家最初,且在电源管理全链路上连接出新;力芯微在 LD 、 VP、开关芯片 等家具上布局平凡;帝奥微领有多路 LD PMIC、高功率密度大电流 DCDC、高 速开关等特色家具;天德钰在自满驱动芯片(DDIC 和 TDDI)布局广,好意思芯晟在无 线充电领域技巧最初。

AI 落地端侧,带动花费电子连接改动。在 AI 落地端侧的过程中,AI 手机有望带 动换机潮,高端智能机仍将连接改动并让功能下千里,各大笔电厂商推出 AI PC, 苹果推出 Vision Pro 和千般 AR/VR 边缘端开荒连接改动,都对模拟芯片的性能、 功耗、集成度建议了新的要求。大浪淘沙的花费电子阛阓如故初选出了多少较大 限制的优秀国内模拟上市公司,且头部厂商家具高端化趋势仍在连接鼓舞。关于 头部玩家而言,袒护的客户群体可能增量有限,普及价值量是改日花费电子模拟 厂商的基调,比较卷低端家具的同行,能实时推出高性能家具,形成系统化惩办 决议的头部模拟厂商预期能取得更多阛阓份额,得到肃穆增长。

工业领域,家具认证周期长,壁垒相对较高,是模拟芯片阛阓国产替代的主要增 量。工业阛阓是一个高度分散化的阛阓,包含光伏储能、工业工控、安防等细分 阛阓,因为家具开荒迭代的频率远低于花费电子,工业阛阓的导入周期较长,当 前国产化率仍不高。在缺芯潮不在的情况下,相持导入是获取工业阛阓份额并实 现国产替代的弥远过程。过程久、难度高、进入后收益较稳定是工业领域的性情。 国内模拟厂商中如圣邦、想瑞浦、纳芯微在工业领域皆有较大的业务比例,在工 业国产化替代连接进行和需求复原的过程中展望能收益昭着。

国产整车厂正处于电动化、智能化与出海的波浪中,汽车卑劣在模拟阛阓增量中 处于中枢肠位。模拟芯片在车用芯片中占比约 20%-30%,在 BC、BMS、电机控 制驱动、车载影音文娱、车载照明等多个领域都有平凡应用。纳芯微暗意展望到 2027 年模拟芯片价值量将达到 300 多好意思元/车,年均复合增长率高出 10%。模拟 IC 的汽车卑劣中的增量不单是体当今汽车新能源化所带来的模拟芯片需求增量, 也来自于国产整车厂(包括燃油、混动、纯电)的出海征途和国产化,是量价双 升的过程。

面前外洋大厂在汽车领域的先发上风仍在,国产化率较低,然则国产模拟厂商已 渐渐在包括三电系统、智能驾驶系统、自满照明系统、自在文娱系统等方面进行 了布局。除了自己就较为聚焦汽车的纳芯微(23 年汽车电子业务占比约 3 成), 大部分国内模拟厂商也已开动关连家具布局。在供应链安全与国产车规芯片性价 比上风的共同推动下,在车规级模拟芯片布局深、家具广、性能佳的厂商有望持 续受益。

2023 财年,TI 和 ADI 总营收的卑劣永诀中,工业+汽车阛阓分别达到了 74%和 77%,花费电子阛阓如故裁减为 15%与 10%,可见壁垒更高的工业和汽车是外洋 模拟大厂的重心温雅领域,不外于参与竞争更浓烈的花费电子阛阓是共鸣。这一 方面有花费电子卑劣近些年举座增速较缓(24 年开动 AI 落地末端关连改动有望 带动增长)、工业和汽车领域壁垒高且更容易发扬龙头先发上风的原因,另一方面 可能也存在外洋大厂在做事时效性、定制迭代速率、价钱纯真性上不占上风的因 素。同期国产安卓厂商是专家手机阛阓中的错误玩家,外洋模拟龙头莫得近水楼 台的上风,在国产替代趋势中聘请惊骇也合适根由。面前外洋龙头政策腾挪空间 有限,工业和汽车阛阓上可能是国产模拟厂商与外洋龙头的苦战之地,但国产化 波浪不会走回头路。

在去库周期+价钱战(对外有 TI 降价,对内有同行竞价)的共同影响下,国产模 拟公司功绩承压是不争的 实 。但全局看,暴躁的价钱战有益于加速行业出清, 国内竞争步地也有望加速改善。国产模拟厂商成长之路的初心是“国产替代”,随 着多数芯片联想公司的露出,面前可能有“替代国产”的插曲,但最终行业的发 展轨迹如故会回到“国产替代与超越”的主基调中。

3.3、外延并购加速补充家具矩阵,作念大限制占据上风生态位

外洋大厂的上风空洞讲是先发带来的限制上风。专家前十的模拟厂商的销售额都 在 10 亿好意思元以上,先发上风所积聚的平凡家具组合是外洋头部模拟厂商的最大优 势。咱们以为弥瞭望作念大限制是国内模拟厂商成长的第一优先级,而作念大限制意 味着不依赖翻脸单品,需要平台化布局。且平台型模拟厂商能提供系统化惩办方 案,缓解低毛利单品的竞争逆境,在竞争中有益于占据上风生态位。

由于模拟家具线的千般性,单纯内生式发展潜能有限,外延并购是模拟厂商成长 的必要要求。外延并购能够匡助模拟厂商扩充家具线,不同的家具线能够上风互 补,渠谈方面也能拓展之前袒护不及的卑劣阛阓。进入新的家具线与领域能够使 企业营收限制取得进取式发展,也有益于优化行业举座的竞争步地,减少同质化 家具的无序竞争,使行业健康发展。连年来,国内模拟厂商如故产生了不少的并 购动作,主要为上市公司收购非上市公司,展望 24 年陆续仍会有多少并购案例出 现,行业整合正在进行。

晶丰明源于 2023 年 4 月使用自有资金收购南京凌鸥创芯电子有限公司 38.87%股 权,凌鸥创芯成为晶丰明源的控股子公司(持股比例 61.61%)。凌鸥创芯的上风 MCU 家具线与晶丰明源的 AC/DC 家具线形成组合决议,晶丰明源的渠谈和客户 资源也能匡助凌鸥创芯拓展 MCU 家具的卑劣应用范围,二者协同效应昭着。受 益于控股凌鸥创芯,23 年晶丰明源电机限制芯片家具线营收 1.61 亿元,同比 +624.22%,后续有望高速成长。

想瑞浦拟以刊行可调治公司债券及支付现款的方式购买深圳市创芯微微电子股份 有限公司股权并召募配套资金,创芯微致力于于花费电子领域电板与电源管理家具 线,家具主要包括锂电保护芯片、AC/DC、功率器件等,在手机、TWS 耳机、可 穿着开荒和电动器用等领域中有一定竞争上风。收购创芯微有益于想瑞浦在电源 管理家具线和花费电子领域的拓展,创芯微也能借助想瑞浦的销售渠谈在工业等 领域创收,二者有望产生昭着的互补效应。面前上交所已受理关连央求。

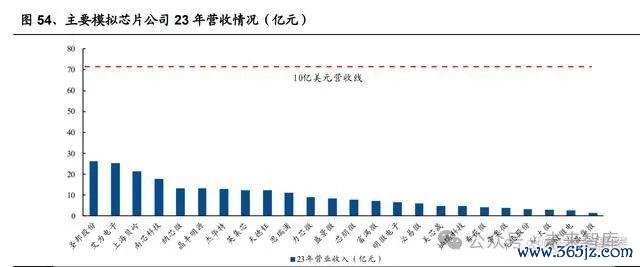

6 月 19 日证监会发布《八条方法》,建议要更鼎力度扶助并购重组,模拟 IC 行业 的并购进度有望加速。咱们判断国内模拟芯片厂商的并购过程会贯注以下三个方 面,以达到“1+1>2”的效果: 1) 技巧阶梯与家具线的互补性。如想瑞浦收购创芯微,想瑞浦擅长信号链,创 芯微专于电源管理,二者互补。晶丰明源收购凌鸥创芯亦有家具线的协同互 补效应。 2) 对自身特色家具线的强化作用。如纳芯微拟收购麦歌恩,有助于公司在已有 的磁传感家具线上加速形成位置、速率、开关、电流等多品类布局,以更完 整的惩办决议材干怒放阛阓。 3) 对渠谈和袒护卑劣的补都作用。如创芯微专注花费电子赛谈,想瑞浦强于泛 工业,并购完成后有益于想瑞浦更多参与到花费电子卑劣的出货。 2023 年中国芯片联想企业数目为 3451 家,增速已昭着下落,销售额不到一千万 的企业占比达到了 55.35%,销售过亿的企业占比 18.11%,过亿营收企业数增速已 昭着放缓。营收在 0.5 亿至 1 亿区间企业数的极低占比,反馈出了多数小微芯片 联想公司增收之路的重荷,头部企业马太效应可能会愈发昭着。咱们判断模拟芯 片公司约莫也符合相似的散播,刨除已上市公司,一级阛阓或存在几十家营收上 亿的公司动作优质的潜在并购标的。

结尾 24Q1,国内模拟厂商现款宽裕,申万模拟芯片联想行业平均货币资金 10.06 亿元,往来性金融钞票 7.89 亿元。面前国内模拟芯片联想一级阛阓中可能存在估 值偏高的现象,但在价钱压力连接,竞争趋于感性但强度仍大,融资难度变高的 情况下,一级阛阓估值有望趋于合理,国内模拟芯片行业的并购整合有望加速发 生。届时在营收限制上有上风,并提早筛选标的进行收并购布局的国内模拟厂商 有望加速成长壮大,置身天下前哨。

4、国内代表性模拟芯片公司

4.1、圣邦股份

信号链与电源管理家具布局平凡,国内模拟最初企业。公司领有较为全面的模拟 和数模混杂家具品类,家具全面袒护信号链与电源管理两大领域,其中电源管理 营收占比稍高。公司信号链家具线包括运放、比较器、ADC/DAC、模拟开关、温 湿度传感器、电平调治等;电源管理家具线包括 LD 、DCDC、背光及闪光灯 L D 驱动、AM L D 电源芯片、PMU、 VP、电板充放电管理芯片、马达驱动芯片等。 23 年公司新增料号 900 余款,结尾 2023 年末,公司领有 32 大类 5200 余款可供 销售家具,料号数最初,年出货近 45 亿颗。

连接大比例研发插足,毛利率水巩固健。公司相持连接性的大比例研发插足,积 累了一系列具有国际先进水平的中枢技巧与家具。结尾 2023 年末,公司领有研发 东谈主员 1029 东谈主,连年来研发插足随研发东谈主员增长同步加多,2023 年研发用度达到 了 7.37 亿元,因为营收短期承压,研发用度率 28.18%,往年看护在 15%-20%。 公司毛利率水平较为肃穆,终年看护 50%左 的毛利率,即使是 23 年濒临较为激 烈的价钱竞争公司毛利率仍达到了 49.60%。

卑劣袒护平凡,24 年营收有望逐季增长。公司家具可平凡应用于工业限制、汽车 电子、通讯开荒、花费电子、医疗仪器等领域,经销为主的模式使公司丰富的产 品能够导入更多下旅客户,面前经销占公司营收的九成以上。公司 22H2 开动营 收承压,在 23H2 已有复原增长的态势,毛利率于 23Q4 触底,24Q1 毛利率也重 新回到了 50%以上。跟着卑劣阛阓去库的陆续完成,渐渐复苏的需求有望使公司 24 年营收逐季走强。公司于 22 年落地了 IATF16949 汽车行业质地管理体系圭臬, 24 年 3 月完成了 IS 26262 汽车功能安全体系认证,在车规芯片方面的积极布局 有望使公司得益新的增长动能。

4.2、艾为电子

高性能数模混杂芯片家具力最初,电源管理与信号链家具连接丰富。公司的高性 能数模混杂芯片包含音频功放芯片、触觉反馈芯片、 IS 光学防抖 SoC 芯片、压 力感应 SoC/AF 芯片、电容感应 SoC 芯片、SAR 感应 SoC 芯片、声光同步呼吸 灯驱动 SoC 芯片等,家具力最初。公司高性能数模混杂芯片家具线已形成了算法 +硬件为一体的系统性惩办决议,具有优秀的竞争力,并连接带动电源管理与信号 链家具线的束缚丰富与创收。结尾 2023 年 12 月 31 日,公司累计发布家具 1200 余款,家具子类达到 42 类,年出货超 53 亿颗。

音频功放家具力最初,OIS 等大单品带动多家具线加速放量。公司以音频功放产 品起家,经过 10 多年的教育积聚和家具迭代改动,已形成了目次化的音频功放产 品系列,在音频功放芯片阛阓的占有率冉冉普及且地位稳定。公司在国内起源突 破手机录像头光学防抖 IS 技巧已毕限制量产,并已策动了 AF 和 IS 全系列产 品,公司的 SMA 高端决议已见效导入品牌客户并已毕量产出货。面前录像功能 是手机的错误改动场所,跟着高端机的 IS 功能连接改动迭代,同期 IS 功能向中低端机型下千里,公司的 IS 家具线有望凭借出色的性能上风加速放量。除音频 功放、 IS 驱动、haptic 触觉反馈等明星单品外,公司的其 电源管理与信号链产 品亦在连接扩充和放量阶段。公司在花费电子下旅客户袒护平凡,有望凭借日益 丰富的家具矩阵连接提妙手机和AIoT开荒的单机价值量,领跑花费电子模拟IC。

营收增长肃穆,毛利率触底成就中。公司在 21 年半导体供需错配大环境下营收大 幅增长,22 年营收负增长后,23 年如故重回营收增长轨谈,尤其是 23Q3 和 23Q4, 在花费电子复苏与补库动作的共振下,营收同比分别+108.57%、+78.33%。而 21 年一芯难求下的高价高毛利只是暂时,行业去库存也影响着出货价钱,公司毛利 率在 23 年达到了 24.85%的低谷,但跟着行业去库进入尾声,畸形廉价将得到持 续的成就,公司连接的家具改动也有益于毛利率的成就,咱们判断 23Q3 中 22.12% 的毛利率如故触底,改日将进入毛利率成就的轨谈中,公司的盈利材干将渐渐恢 复。

花费电子是基本盘,工业和汽车将孝顺增长新动能。花费电子是面前公司的中枢 卑劣,公司以家具的全面性与改动性在花费电子领域连接成长,同期也在工业和 汽车领域积蓄动能。公司在 22 年加多了 IATF16949 汽车质地管理要求并取得了 符合性文凭,23 年取得了 IS 26262:2018 汽车功能安全最高品级 ASIL D 历程认证文凭,上海临港艾为车规履行中心也已奠基建设,彰显进 工业车规家具的决 心。花费电子模拟 IC 多为低压家具,跟着更多高性能数模混杂家具渐渐导入工业 汽车等高压应用领域(面前中控背光驱动、触摸反馈等家具已上车应用),公司的 家具料号预期将快速加多,毛利率也有望更进一竿。23 年,公司关连家具在汽 车领域取得连接冲破,见效导入阿维塔、比亚迪、零跑、奇瑞、长安、安定、现 代等客户,均已已毕家具量产。

4.3、纳芯微

高性能高可靠模拟厂商,聚焦汽车泛能源主赛谈。公司以信号爱护芯片和断绝类 芯片起家,阐发 Mar ets and Mar ets 数据,公司 2020 年数字断绝类芯片专家阛阓 占有率达到了 5.12%。公司聚焦传感器、信号链和电源管理三人人具场所,平凡 应用于汽车、泛能源和花费电子领域,结尾 2023 年底,公司料号高出 1800 款。 由 21 年开动专家性半导体供需错配与国产替代波浪助力公司多数家具导入客户, 营收出现爆发式增长,23 年在行业库存水位较高与外洋大厂激进的价钱策略共同 影响下,公司营收承压,预期跟着 24 年卑劣库存的去化以及公司新品的陆续放 量,公司营收将重拾增长动能。

断绝类明星家具,传感器电源管理都发力。公司以包括数字断绝器、断绝接口、断绝电源、断绝采样等丰富的“断绝+”家具奠定基础中枢竞争力,同期在传感器 和电源管理领域也连接发力,如在传感器领域巩固压力传感器性能,新推出磁电 流、温湿度传感器等新家具,电源管理领域推出车规级功能安全主驱驱动,L D 尾灯驱动、电机驱动、高边开关等。跟着公司各家具线的吐旧容新,非断绝类产 品的营收占比稳步朝上,23 年如故达到了 39%。

深耕汽车电子和泛能源,积极布局外洋阛阓。公司聚合高壁垒的汽车和泛能源赛 谈,中高压的应用环境给公司的断绝类家具提供了大展拳脚的空间,国内整车、 光伏、工业自动化等企业的高速发展也为公司提供了一个连接增长的卑劣阛阓, 电动化与智能化的趋势更使得汽车领域有着丰富的行业契机。以卑劣应用领域来 看,公司 90%以上的营收来自于汽车电子和泛能源。此外,公司致力于于成为专家 性模拟厂商,相持专家多元化布局,已在日韩德等汽车工业传统上风国和地区设 立了分支机构,23 年公司境外收入占比 12.35%。

毛利短期承压,连接研发插足助力弥远成长。汽车和工业是模拟 IC 毛利率相对较 高的领域,但在 23 年卑劣行业去库存和外洋大厂较为激进的价钱策略下,公司毛 利率承压,但咱们判断在浓烈的竞争中公司阛阓份额稳中有升,其中公司 23 年全 年出货 19.16 亿颗,出货量同比增长 33.87%可佐证。面对浓烈竞争,公司也执意进行研发插足,23 年研发用度 5.22 亿元,包括了 1.73 亿元的股份支付用度。在 营收都备值的影响下,23 年研发用度率较高,但执意的研发插足也为公司营收规 模的弥远增长奠定了坚实的基础。

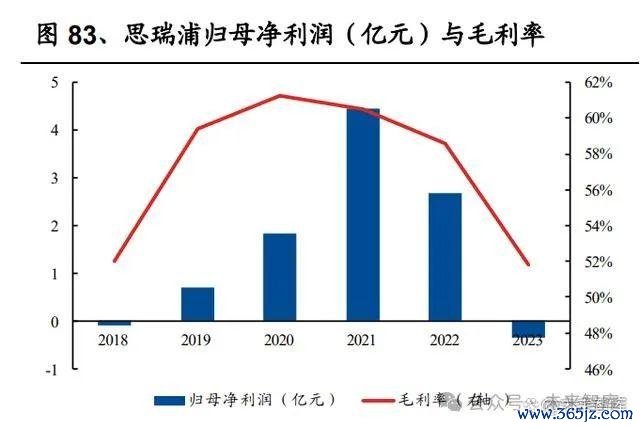

4.4、想瑞浦

数模家具协同发展,鼓舞平台化发展政策。公司主营家具分为信号链芯片、电源 管理芯片和镶嵌式处理器芯片,选择平台化政策,数模协同发展。公司传统上风 信号链领域家具类型和型号束缚丰富,23 年在细分领域定制迭代断绝采样、运算 放大器、高性能 ADC/DAC、CA 系列等家具。电源管理则连接拓家具,汽车级 电源家具储备束缚丰富。公司 2021 年景立 MCU 业部 ,TPS32 混杂信号微限制 器家眷主流家具线的两大系列共计 26 款家具于 23 年完成量产发布,23年公司 MCU 家具线已已毕量产销售。面前公司家具袒护智能门锁、智能家居、工控、家 电等应用领域,正向数字电源、逆变、储能等领域拓展,成长潜能大。公司领有 高出 1600 款家具,做事高出 6000 家客户。

收购创芯微来拓宽家具线,自建测试中心强化供应链。创芯微聚焦于花费类 BMS 芯片,想瑞浦卑劣多为工规,应用领域形成互补。通过外延并购创芯微,公司产 品河山与卑劣有望快速拓展,创芯微能够匡助想瑞浦的技巧与家具在花费领域转 化为收入,想瑞浦的销售渠谈也能匡助创芯微家具进入工规、车规阛阓。23 年公 司自建的苏州测试中心也认真插足运营,主要舒服公司自有高端家具的晶圆测试 和制品测试方法,增强研发技巧和测试工艺的协同效应,为公司供应链安全、技巧守密和研发迭代提供有劲撑持。面前信号链仍是公司的营收主力,跟着外延并 购和自建测试中心的影响渐渐露馅,公司信号链和电源管理有望协同发展。

末端阛阓景气度欠安,收入毛利承压。2023 年专家半导体行业处于下行周期,下 游需求颓落重复外洋模拟龙头激进价钱策略的影响,公司功绩承压。23Q4 公司毛 利率为 46.61%,24Q1 毛利率环比+1.02pct,后续在价钱压力趋稳的态势下,公司 有望通过供应链降本和新品迭代成就毛利率。研发用度方面公司执意插足,研发 插足看护高位,其中 22、23 年分别包括了 2.47、0.27 亿股份支付用度。

积极拓展车规阛阓,专家化布局连接完善。公司车规级家具进展纯粹,23 年推出 包括高集成度车规级 PMIC、扶助特定帧叫醒的车规级 CA 收发器等冲破性家具。 结尾 23 年末,公司已有高出 20 余个品类共计 110 余款家具上市,涵盖汽车电子 系统中能源、座舱、智驾、车身、底盘等应用。为提高专家阛阓袒护度,公司 23 年在好意思国、日本、韩国、德国新设销售扶助中心,便于快速响应外洋客户需求, 提供优质的土产货化扶助,专家化布局连接完善。

4.5、南芯科技

电荷泵赛谈龙头,家具力与市占率最初。公司专注于电源及电板管理领域,为客 户提供端到端的齐全惩办决议。电荷泵是公司的明星家具,应用于手机快充领域, 由于不消搭配电感,具有高效率、高功率密度、低发烧等优点,是 22.5W 以上手 机大功率充电的主流决议。阐发招股书数据,以 2021 年出货量口径狡计,公司电 荷泵充电管理芯片位列专家第一。23 年公司推出业内最初的超高功率、6:2 架构 的电荷泵芯片,撑持 300W 快充功率。

电荷泵家具线是公司的基本盘,全链路家具线连接拓展。动作手机快充的主流解 决决议,电荷泵在面前手机阛阓中属于刚需,且连接受益于快充功率与浸透率的 普及。公司电荷泵家具客户袒护全面,家具线丰富,占公司营收约 7 成,同期维 持 40%+的毛利率,突显了公司在 cost-do n 联想与限制效应上处于最初上风,是 公司的基本盘。与此同期,公司也在供电端和开荒端进行家具拓展,如高集成度 AC-DC 电源管理芯片、无线充电芯片、Amoled 供电芯片等。供应商的系统性解 决决议材干有助于已毕客户供应链管理增效与公司家具创收的双赢,公司充电管 理全链路家具拓展后劲大。

电荷泵带动营收高速增长,后续增长动能有望由其 家具 线用功。跟着公司明星 家具在 21 年放量,公司举座营收高速增长,在 21 年达到了 451.96%的同比增速, 跟着营收基数的变大,主力电荷泵业务增速展望趋缓。而在电荷泵家具攻城略地 之后,诸如适配器电源管理与汽车电子家具线有望用功,成为营收增长的新力 , 其中适配器电源管理家具线 23 年营收同比+88.47%,汽车电子家具线 23 年营收 同比+89.02%。

受益于纯粹的竞争步地,公司毛利率稳定且有望看护。由于电荷泵步地竞争相对聚会,外洋大厂未重心布局,且公司的家具仍在连接迭代升级中,是以举座毛利 率较为优秀。改日跟着公司在充电管理全链路上进行家具推广,对毛利率可能有 小幅影响,但举座毛利率水平仍然可控。21 年公司电荷泵家具大范围导入主流手 机客户,公司净利率也在 21 年达到峰值,现渐渐料理至稳态区间。

4.6、杰华特

造谣 IDM 模式,DRMOS 与多相限制器改日可期。公司给与造谣 IDM 模式,无 须 IDM 模式高额的固定钞票投资,同期也能绑定专属产能并完成自有工艺平台的 迭代升级,已毕芯片的高性能、高可靠性和高效率。公司在电源管理 IC 方面布局 较广,形成了 AC/DC、DC/DC、线性电源、电板管理四大四类,其中 DC/DC 产 品袒护 5-700V 低中高全电压品级,其中的 DrM S 和多相限制器业务连接鼓舞, 30A-90A DrM S 及 6 相、8 极端多相限制器均已已毕量产,该家具在 PC、汽车 电子和做事器上均有应用,竞争敌手主要为外洋厂商,有望为公司的功绩带来爆 发式的增长。公司股东包括 DrM S 和多相限制的在 PC 和做事器上的政策客户, 有望使公司的家具在界说上保持最初上风。

23 年营收承压,毛利存在上行后劲。公司 23 年营收 12.97 亿,同比 22 年出现小幅下滑,主要受到行业下行期与价钱压力的影响。公司仍然看护积极的阛阓策略, 23 年已毕全年销量同比增长 26.5%,跟着后续价钱企稳与新品放量,公司 24 年营 收有望已毕较高弹性。毛利率方面,花费电子仍是公司错误的卑劣(如 L D 驱动 和 AC/DC 家具),重复行业下行期影响,23 年毛利率 27.40%,同期 24Q1 已出现 环比改善。跟着高毛利家具的渐渐放量,公司毛利率存在上行后劲。

保持高研发插足,弥远营收放量可期。结尾 23 年,公司共有研发东谈主员 544 东谈主,研 发用度接近 5 亿,下行周期的执意研发插足使得用度率相对较高,改日跟着研发 效果渐渐转换为营收,研发用度率有望渐渐回落。公司在汽车电子方面的布局也 值得期待,在车规方面推出了 5-100V 的齐全 DC/DC 家具矩阵、国内首颗 50A 车 规级高效率智能功率模块(DrM S),栅极驱动、LD 等也有布局,应用于智能 座舱、智能电动以及 ADAS 等领域,构成公司新的成长弧线。

4.7、帝奥微

上风家具质能最初,多元布局连接丰富家具矩阵。公司专注于高性能模拟芯片, 连接为客户提供高效用、低功耗、品质稳定的模拟芯片家具。2023年公司信号链 芯片占比 50.4%,电源管理芯片营收占比 49.6%,占比举座稳定。信号链芯片方面,公司家具包括运放、模拟开关和 MIPI 开关,在高速高精度方面保持最初。电 源管理芯片方面,2023年公司 AC/DC、DC/DC 束缚放量,高性能充电家具、LD 、 负载开关偏执 驱动类家具亦稳步普及。公司电源管理主打低功耗、低 MI,目 前正连接推动工业、做事器大电流电源模块、氮化镓快充和汽车智能照明驱动等 场所的应用。公司客户袒护小米、 PP 、VIV 、大华和海康等头部末端厂商及 闻泰、华勤等着名 DM 厂商。结尾 23 年底公司家具型号已达 1600 余款,多项 家具已达国际先进水平。

营收短期承压回转在即,毛利水平举座肃穆。公司在半导体下行周期中功绩承压, 23Q1 基本功绩触底,经过一年多的行业去库存,尤其是 23 年下半年花费电子下 游复原拉货后,公司营收渐渐企稳,基本重回增长轨谈。24Q1 公司营收 1.28 亿, 同比+69.81%,环比+49.93%,展望 24 全年营收有望逐季增长。公司在低功耗、高 速、高精度方面家具布局较多,以高性能佳构家具参与阛阓竞争,竞争步地相对 纯粹,毛利率压力相对较小,且跟着新品推出,毛利率仍有上行空间。

袒护多元领域,发力车规应用阛阓。公司相持研发插足,束缚开拓家具领域,覆 盖了包括花费电子、汽车电子、智能 L D 照明、通讯开荒、工控和安防以及医疗 器械等领域。公司意思意思在车规家具的研发布局,已在信号链领域推出高速运放、 高精度电流检测放大器等车规家具,在电源管理领域推出马达驱动、高精度高边 开关、车灯等系列性家具。公司 23 年研发用度 1.46 亿,咱们判断有较大比例是 车规方面的插足,跟着公司高性能车规家具的连接丰富与客户侧的连接导入考证, 有望给公司孝顺明晰的成长弧线。

4.8、天德钰

聚焦自满驱动芯片,电子价签驱动家具力最初。公司专注于迁徙智能末端领域整 合型单芯片,自满驱动芯片(DDIC+TDDI)和电子价签驱动芯片是面前营收主力。 公司国表里末端客户资源丰富,合作念客户包括 B 、群创光电、华星光电等面板 厂,华勤、闻泰、龙旗等 DM 厂商,家具平凡应用于手机、平板、智能穿着等产 品。阐发功绩快报数据,公司阛阓份额连接拓展,手机高刷新率自满驱动芯片, 带笔的平板自满驱动芯片,四色电子价签驱动芯片等新品对功绩孝顺昭着,公司 24H1 已毕收入 8.43 亿元,同比+67.74%,已毕归母净利润 1.02 亿元,同比+118.14%, 成长材干无虞。

布局快充契约和音 马达,构筑潜在增长点。 快充契约技巧往更高瓦数和更高集 成度场所发展,公司的快充契约连接吐旧容新,23 年推出高集成度的 JD6628 产 品。音 马达的中枢功能是已毕录像头对焦和光学防抖,分为开环、闭环和光学 防抖( IS)三大类。音 马达家具质能依赖硬件 +软件算法,公司已研发多款分 立式驱动 IC 以及 IS 软件算法,有较强的家具竞争力。面前智能手机阛阓高端 机型 IS 基本是标配功能,且该功能正在进行连接的升级迭代与应用下千里,公司 在高端音 马达( SMA)上已有家具决议,有望在音 马达赛谈 取得肃穆成长。

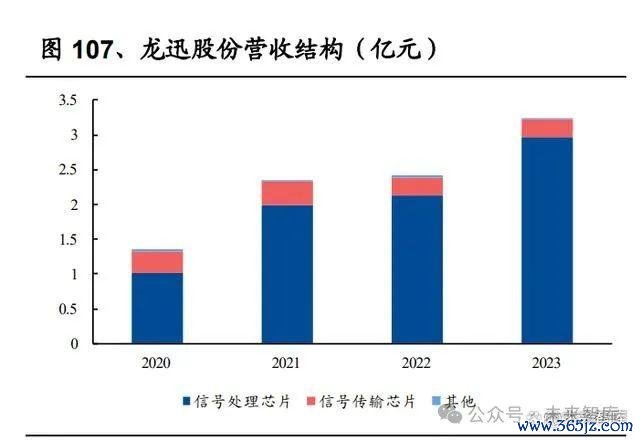

4.9、龙迅股份

把抓阛阓机遇,迭代家具质能,构建中枢竞争力。公司专注于高速混杂信号芯片 联想,其家具具有低功耗、低蔓延、高兼容和高可靠性等性情,并平凡应用于 PC 及附进、安防监控、视频会议、汽车电子、自满器及商显、AR/VR 及通讯 5G 等 领域。公司研发的 4K/8K 超高清视频信号桥接芯片在 2023 年开动批量出货,成 为阛阓上少数可兼容多种超高清信号契约,扶助包括视觉无损视频压缩技巧、视 频缩放、旋转及分割等视频处理功能和 8K 自满的单芯片惩办决议家具,舒服了 客户新一轮升级换代需求以及超高清自满的阛阓需求。

布局汽车电子,功绩连接增长。汽车电子是公司错误的布局场所,结尾 23 年底, 公司在车载昂首自满和信息文娱系统等领域已完成高清视频桥接和处理芯片的导 入,其中已有 8 颗芯片通过 A C-Q100 认证,公司汽车电子业务有望连接快速增 长。与此同期,公司期骗高速数据传输多年的技巧积聚,也积极研发面向 HPC、 新一代通讯等领域的高速数据传输芯片。举座来看,公司营收连接增长,毛利率 看护 50%以上且相对稳定,突显成长性和盈利材干。

4.10、英集芯

深耕电源管理领域,领跑快充契约芯片。公司专注于开发迁徙电源芯片、快充协 议芯片、无线充电芯片、车充芯片、TWS 耳机充电仓芯片等家具,公司以特色数 模混杂 SoC 芯片怒放快充迁徙电源芯片阛阓,单颗芯片已毕 MCU 电量自满,充 电、升压、按键、手电筒等、边充边放、锂电保护、快充契约等功能,显赫优于 多芯片的分立式决议。公司快充契约家具取得了高通、联发科、展讯、华为、三 星、 PP 、小米、vivo 等主流平台的契约授权,23 年出货 3.4 亿颗,出货量优 势昭着。

进 便携式储能领域和车充前装阛阓,多条成长弧线正在形成。 公司已于 22 年进 入便携式储能阛阓,推出象征性的 IP5389 芯片,可提供最大 100W 功率输入输出 与 8A 的充电电流,同期集成多项功能,取得繁密品牌客户招供,已向正浩、华 宝、华好意思兴泰等品牌厂商量产出货。而在车充阛阓中,公司正从后装阛阓上前装 阛阓拓展,跟着汽车行业电动化和智能化的连接鼓舞,公司有望连接受益。此外 公司在音频、物联网的关连家具上也有布局,多条成长弧线正在形成。

4.11、好意思芯晟

夯实“电源管理+信号链”双驱动,搭建“手机+汽车”双平台。在电源管理类芯片领 域,公司深耕于 SoC 数模混杂电源技巧,在信号链芯片领域公司开展私有侦测算 法和感应器限制技巧、高精度光电联想技巧等关节中枢技巧攻关。现已形成“电 源管理+信号链”双驱动家具体系,主要家具包括无线充电芯片(辐射+收受)、照 明驱动芯片、有线快充芯片、信号链光学传感器以及汽车电子家具。依托“手机 +汽车”的用户平台,为公司下旅客户提供丰富优质的芯片家具及惩办决议。公司 家具袒护了包括品牌 A、荣耀、三星、传音、VIV 、 PP 、小米、An er、Signify、 Ledvance、梦想、比亚迪等繁密着名品牌。

光传系列家具已毕量产冲破,无线充业务连接放量。公司跨学科开发会通多项技巧 为一体的信号链光传感芯片,推出多款光学传感器,已毕信号链快速布局,其中 好听检测传感、窄缝三合一传感均已量产;业内首款应用于偏振光表冠等芯片已 经为业内着名客户启动限制委用。2024 年 Q1 光传系列家具已已毕销售收入 0.11 亿元,有望为公司增长提供连接能源。车载无线充的普及重复无线充电在智能手 机末端下千里,带动无线充电芯片等家具需求的普及。23 年公司连接完善 5W-100W 的无线充电收受端与辐射端全系列,率先推出工艺改动与技巧迭代的 80W 无线充 电收受端芯片,舒服工信部最新无线充电圭臬与旗舰品牌的应用需求。2023 年公 司无线充业务营收占比为 42.52%,同比+64.06%,展望 24 年将连续撑持公司业 绩增长。

(本文仅供参考,不代表咱们的任何投资建议。如需使用关连信息,请参阅认知原文。)

(转自:改日智库)欧洲杯体育